損益発生の仕組み

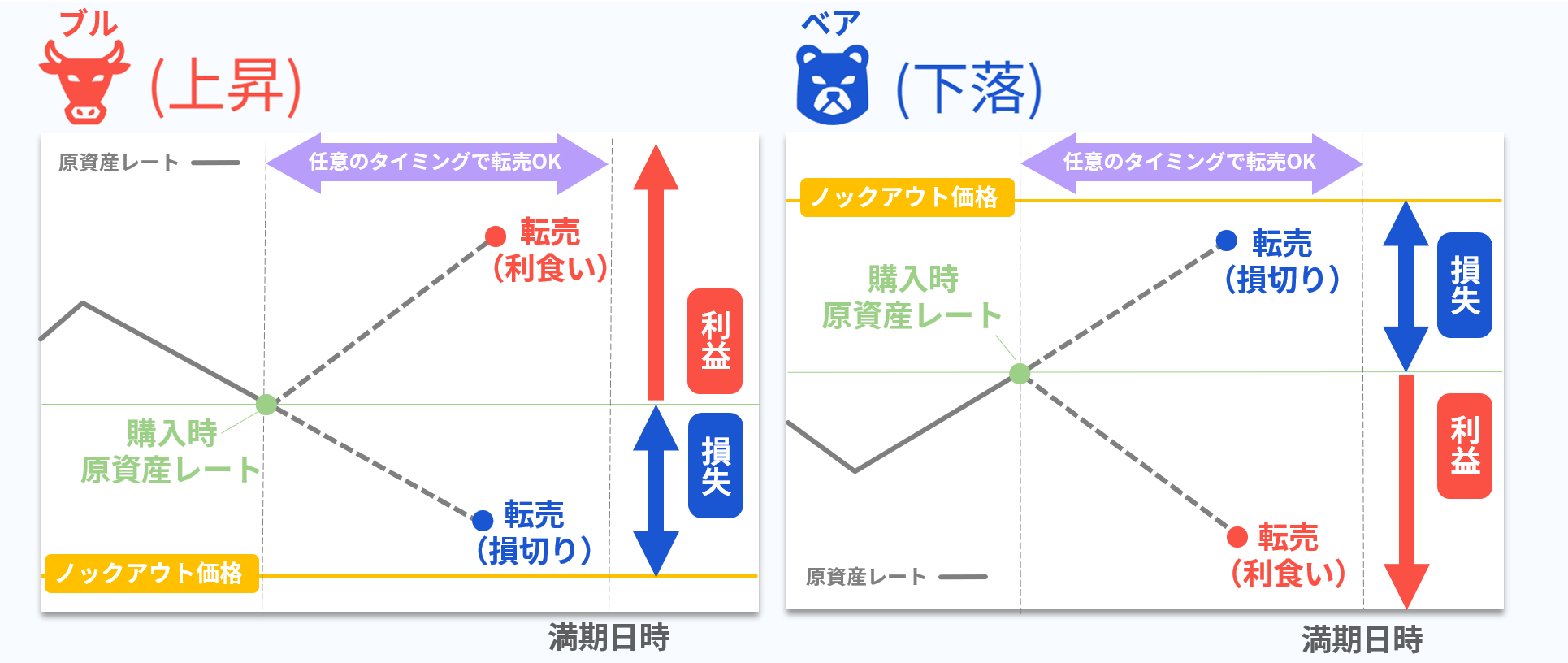

ノックアウトオプション取引に損益が発生するパターンは、下図のように3通りあります。

取引を開始する際に、今後の相場が上昇するか(ブル)、下落するか(ベア)を予測してオプションを購入し、価格が予測した方向に動いた場合は、FX取引やCFD取引のようにポジションを『転売』して利益を獲得できます。

注文時に指定した「ノックアウト価格」に現在レートが達すると『ノックアウト』となり、ポジションが自動的に決済されて投資金額が損失となりますが、投資金額を上回る損失は発生しません。最大損失額が投資金額と同額で、リスクがあらかじめ限定されていることが、この商品の大きなメリットです。

当社のノックアウトオプションは1か月(4週間)期限で、4週間目の最終営業日の取引終了時間を満期日時とします。満期日時を迎えると自動的に『清算』され損益が確定し、取引が終了します。

| 転売 | ・予測した方向のレートで転売 ⇒ 利益 ・予測に反した不利なレートで転売 ⇒ 損失 ・決済指値/決済逆指値も設定可能 |

|---|---|

| ノックアウト | 現在レートが「ノックアウト価格」に到達 ⇒ オプション料(必要証拠金)の全額が損失 |

| 清算 | 満期時(1か月(4週間)期限)まで転売やノックアウトがなくポジションを保有した場合、 満期時のレートで自動決済 ・満期時のレートが予測した方向の場合 ⇒ 利益 ・満期時のレートが予測と逆方法の場合 ⇒ 損失 |

決済の形態ごとの具体的な損益計算方法は以下のとおりです。

満期日時までの間に、お客様の任意のタイミングで決済いただく場合は、ポジションの反対売買を行い「転売」します。

原資産レートが予測した方向に動いた場合に決済すれば利益、予測と反対に動いた場合に決済すれば損失となります。

取引画面の「評価損益(円)」欄に、現時点で転売した場合に実現する損益が表示されます。

※ノックアウトプレミアムに変動がない場合

※ノックアウトプレミアムに変動がない場合※損益について、対円以外の通貨ペアを円換算する場合の換算レートの変動は考慮していません。

※保有ポジションのノックアウト価格は営業日をまたいだ時点でスワップ分が変動します。

≪転売時の実現損益(円)≫

■原資産価格が対円(USD/JPYなど)の場合

【決済単価×取引数量】-【建玉単価×取引数量】=実現損益

■原資産価格が対円以外(EUR/USDなど)の場合

【決済単価×決済時円換算レート×取引数量】-【建玉単価×購入時円換算レート×取引数量】=実現損益

ブル(上昇)

・決済単価=(決済時原資産BID価格-決済時ノックアウト価格)+ノックアウトプレミアム

・建玉単価=(購入時原資産ASK価格-購入時ノックアウト価格)+ノックアウトプレミアム

ベア(下落)

・決済単価=(決済時ノックアウト価格-決済時原資産ASK価格)+ノックアウトプレミアム

・建玉単価=(購入時ノックアウト価格-購入時原資産BID価格)+ノックアウトプレミアム

※ノックアウトプレミアムは、「転売」した場合はノックアウトプレミアムを受け取れるため、転売価格(現在単価)にも加算され、ノックアウトプレミアムが変わらない場合は、実質的にはお客様のご負担にはなりません。

「ノックアウト(自動決済)」「清算(満期時自動決済)」の場合は実現損として反映されます。

例1

・通貨ペア:USD/JPY

・取引数量:1ロット(10,000通貨)

・権利種別:ブル

・購入時ノックアウト価格:135.000円

・決済時ノックアウト価格:134.650円

・購入時ノックアウトプレミアム:0.03円

・建玉単価:6.908(購入時原資産ASK価格-購入時ノックアウト価格)+ノックアウトプレミアム

・決済単価:7.667(決済時原資産BID価格-決済時ノックアウト価格)+ノックアウトプレミアム

・USD/JPYの購入時レート:141.878円

・USD/JPYの決済時レート:142.287円

【7.667(決済単価) × 10,000(通貨)】 - 【6.908(建玉単価) × 10,000(通貨)】

=7,590円(実現損益)

7,590円の利益

例2

・通貨ペア:EUR/USD

・取引数量:1ロット(10,000通貨)

・権利種別:ベア

・購入時ノックアウト価格:1.09200ドル

・決済時ノックアウト価格:1.09452ドル

・購入時ノックアウトプレミアム:0.00030ドル

・決済単価:0.01280(決済時ノックアウト価格-決済時原資産ASK価格)+ノックアウトプレミアム

・建玉単価:0.00942(購入時ノックアウト価格-購入時原資産BID価格)+ノックアウトプレミアム

・EUR/USDの決済時レート:1.08202ドル

・EUR/USDの購入時レート:1.08288ドル

・USD/JPYの決済時レート:143.554円

・USD/JPYの購入時レート:143.845円

【0.01280(決済単価) × 143.554 × 10,000(通貨)】 - 【0.00942(建玉単価) × 143.845 × 10,000(通貨)】

=4,825円(実現損益)

4,825円の利益

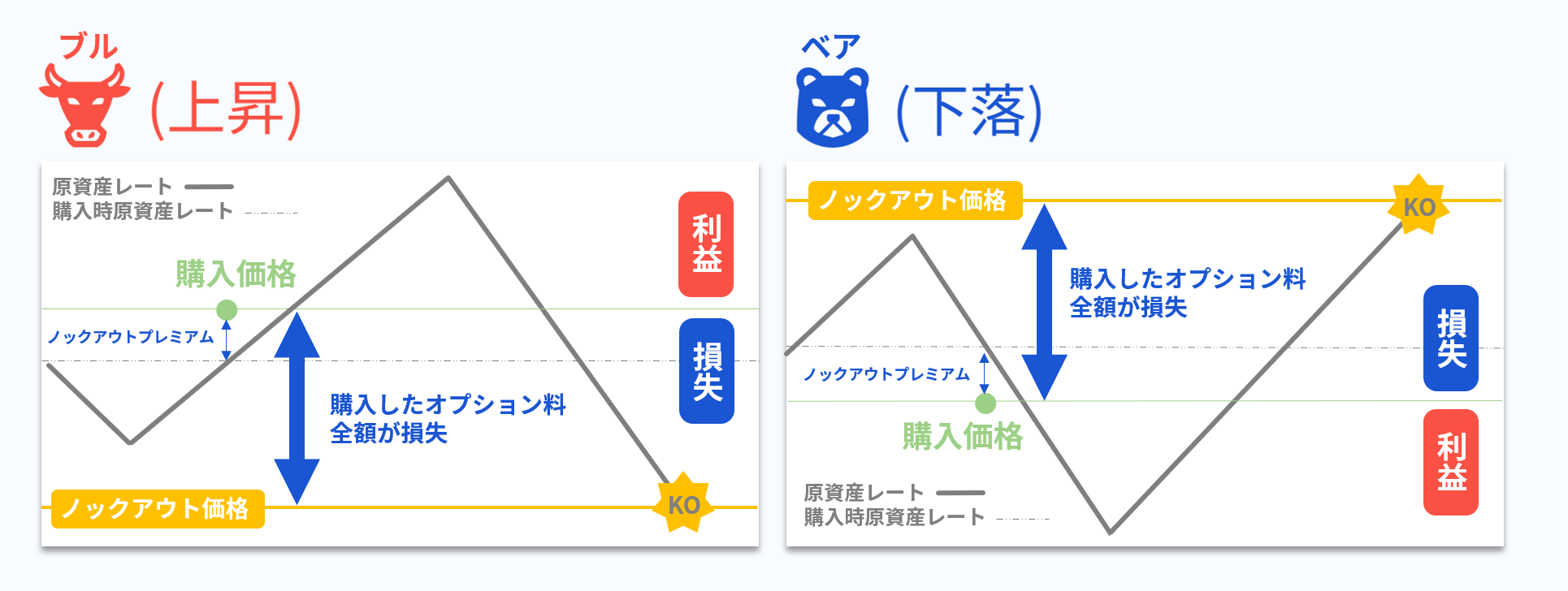

決済時のノックアウト価格に、原資産の現在レートが到達するとオプションの権利が消滅し、オプション購入時に支払ったオプション料(必要証拠金)の全額が損失となります。 ノックアウトにおける約定にはスリッページがなく、投資金額以上の損失は発生しません。

※保有ポジションのノックアウト価格は営業日をまたいだ時点でスワップ分が変動します。

≪新規購入時のオプション料(必要証拠金)が損失額です≫

■原資産価格が対円(USD/JPYなど)の場合

ブル(上昇)

オプション料(必要証拠金)=(買値(ASK価格)-購入時ノックアウト価格+ノックアウトプレミアム)×取引数量

ベア(下落)

オプション料(必要証拠金)=(購入時ノックアウト価格-売値(BID価格)+ノックアウトプレミアム)×取引数量

■原資産価格が対円以外(EUR/USDなど)の場合

ブル(上昇)

オプション料(必要証拠金)=(買値(ASK価格)-購入時ノックアウト価格+ノックアウトプレミアム)×取引数量×購入時円換算レート

ベア(下落)

オプション料(必要証拠金)=(購入時ノックアウト価格-売値(BID価格)+ノックアウトプレミアム)×取引数量×購入時円換算レート

※ノックアウトプレミアムは、「ノックアウト」となった場合は実現損として反映されます。

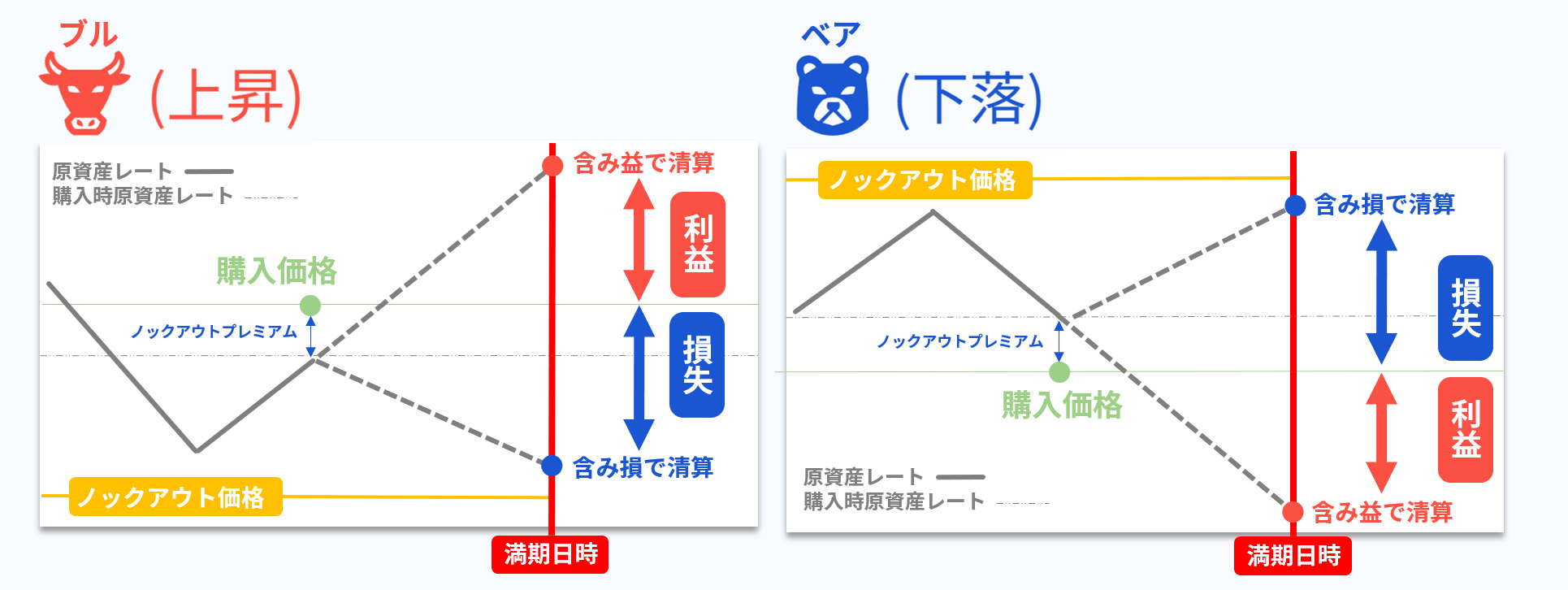

あらかじめ設定されている満期日時までに「転売」、もしくは「ノックアウト」されずにポジションを保有された場合は、満期日時のレートで自動的に反対売買が行われ清算されます。

原資産価格が予測した方向に動いた場合は利益となり、予測と反対の方向に動いた場合は損失となります。なお、清算価格にはノックアウトプレミアムは含まれず、原資産価格と清算時ノックアウト価格の差が清算価格となります。

ノックアウトプレミアムは実現損となるため、清算による損益は取引画面の「評価損益」欄の値より建玉時ノックアウトプレミアム分のみ少なくなります。

※ノックアウトプレミアムに変動がない場合

※ノックアウトプレミアムに変動がない場合※損益について、対円以外の通貨ペアを円換算する場合の換算レートの変動は考慮していません。

※保有ポジションのノックアウト価格は営業日をまたいだ時点でスワップ分が変動します。

≪清算時の実現損益(円)≫

■原資産価格が対円(USD/JPYなど)の場合

【決済単価×取引数量】-【建玉単価×取引数量】=実現損益

■原資産価格が対円以外(EUR/USDなど)の場合

【決済単価×終値円換算レート×取引数量】-【建玉単価×購入時円換算レート×取引数量】=実現損益

ブル(上昇)

・決済単価=(清算日の原資産終値BID価格-清算時ノックアウト価格)

・建玉単価=(購入時原資産ASK価格-購入時ノックアウト価格)+ノックアウトプレミアム

ベア(下落)

・決済単価=(清算時ノックアウト価格-清算日の原資産終値ASK価格)

・建玉単価=(購入時ノックアウト価格-購入時原資産BID価格)+ノックアウトプレミアム

※ノックアウトプレミアムは、「清算」となった場合は実現損として反映されます。

例1

・通貨ペア:USD/JPY

・取引数量:1ロット(10,000通貨)

・権利種別:ブル

・購入時ノックアウト価格:140.400円

・清算時ノックアウト価格:140.265円

・USD/JPY終値レート:142.267円

・USD/JPYの購入時レート:141.715円

・ノックアウトプレミアム:0.03円

・建玉単価:1.345(購入時原資産ASK価格-購入時ノックアウト価格)+ノックアウトプレミアム

・決済単価:2.002(清算日の原資産終値レート-清算時ノックアウト価格)

【2.002(決済単価) × 10,000(通貨)】 - 【1.345(建玉単価) × 10,000(通貨)】

=6,570円(実現損益)

6,570円の利益

例2

・通貨ペア:EUR/USD

・取引数量:1ロット(10,000通貨)

・権利種別:ベア

・購入時ノックアウト価格:1.07500ドル

・清算時ノックアウト価格:1.07752ドル

・ノックアウトプレミアム:0.00030ドル

・決済単価:0.01542(清算時ノックアウト価格-清算日の原資産終値レート)

・建玉単価:0.01234(購入時ノックアウト価格-購入時原資産BID価格)+ノックアウトプレミアム

・EUR/USDの決済時レート:1.06210ドル

・EUR/USDの購入時レート:1.06296ドル

・USD/JPY終値レート:143.521円

・USD/JPY購入時レート:143.834円

【0.01542(決済単価) × 143.521 × 10,000(通貨)】 - 【0.01234(建玉単価) × 143.834 × 10,000(通貨)】

=4,382円(実現損益)

4,382円の利益